在春節(jié)前后,光伏組件的價格整體處于0.8元/瓦至0.9元/瓦區(qū)間,甚至有報價跌至0.79元/瓦。

龍年春節(jié)前夕,已有部分光伏企業(yè)因產(chǎn)業(yè)鏈價格下行自動減少排產(chǎn);元宵節(jié)將至,從業(yè)內(nèi)機構(gòu)調(diào)研情況看,企業(yè)開工情況似乎仍未回暖。行業(yè)機構(gòu)Infolink統(tǒng)計數(shù)據(jù)顯示,2024年2月中國光伏組件廠商的整體開工率為23%,排名前九名的組件企業(yè)的開工率為49%。

光伏組件的產(chǎn)量連續(xù)兩個月出現(xiàn)下滑趨勢。上海有色網(wǎng)認(rèn)為,2024年2月國內(nèi)光伏組件產(chǎn)量或?qū)⒌陀?0GW,環(huán)比1月下降20%左右。而2024年1月,國內(nèi)光伏組件的產(chǎn)量約為35.5GW,環(huán)比2023年12月已經(jīng)減少兩成(減少21.6%)。

談及產(chǎn)量下滑的原因,上海有色網(wǎng)認(rèn)為,終端需求持續(xù)疲軟,光伏組件生產(chǎn)成本倒掛現(xiàn)象普遍,廠家開工積極性較弱疊加假期因素影響,2月組件開工率陡然下滑,部分企業(yè)排產(chǎn)預(yù)期減少10%至20%,多者減少近50%。

此外,光伏項目的新增簽約數(shù)量也有所放緩。國際能源網(wǎng)統(tǒng)計數(shù)據(jù)顯示,2024年1月,僅有37個光伏制造業(yè)相關(guān)項目簽約、開工、投產(chǎn),新增簽約投資金額超295.5億元,創(chuàng)下近兩年內(nèi)新低。

當(dāng)月簽約項目中最大的一筆投資來自于以益智玩具起家的沐邦高科。該公司1月14日宣布,將投建年產(chǎn)10GW N型高效電池片、10GW切片生產(chǎn)基地項目,總投資額約70億元,項目分兩期實施。

受市場整體供需失衡和產(chǎn)能過剩的影響,光伏產(chǎn)品價格出現(xiàn)非理性下降。在龍年春節(jié)前后,光伏組件的價格整體處于0.8元/瓦至0.9元/瓦區(qū)間,甚至有報價跌至0.79元/瓦。

部分企業(yè)的報價已低于一體化企業(yè)的生產(chǎn)成本,組件價格出現(xiàn)倒掛的現(xiàn)象。以2024年1月26日中國電建集團(股份)公司42GW光伏組件集采訂單為例,P型光伏組件最低報價下探至0.806元/瓦,N型光伏組件最低報價為0.87元/瓦,價格均創(chuàng)下歷史新低。

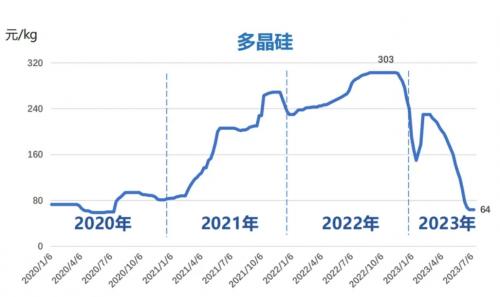

“產(chǎn)能的淘汰可能會比大家想象得更快。”晶科能源董事長李仙德近日在接受第一財經(jīng)等媒體采訪時表示,2017至2018年的時候多晶硅的產(chǎn)能已迅速被淘汰,特別在市場供大于求的情況下,2023年沒有盈利的產(chǎn)能,這種情況將不可持續(xù),肯定會被快速地淘汰。

李仙德認(rèn)為,光伏產(chǎn)業(yè)需要持續(xù)的生產(chǎn)來提升效率和降低成本,因此沒有持續(xù)開工的產(chǎn)能也將被盡快淘汰。另外,光伏產(chǎn)業(yè)需要的是持續(xù)不斷進(jìn)行效率提升的產(chǎn)能,沒有持續(xù)投入能力的產(chǎn)能也將很快被淘汰。

據(jù)行業(yè)資訊機構(gòu)InfoLink的統(tǒng)計數(shù)據(jù),截至2023年12月末,PERC電池產(chǎn)能中,已經(jīng)確定關(guān)閉或停止生產(chǎn)的項目為50.6GW,占比約10%,其中多數(shù)以專業(yè)電池廠為主,垂直廠家由于自身的下游管道保障,多數(shù)仍維持產(chǎn)線的運作并仍在計劃退坡與改造。

隆基綠能近日在接受調(diào)研時也表示,2024年第一季度是市場需求淡季,第二季度全球市場需求開始逐漸放量,預(yù)計會對產(chǎn)業(yè)鏈價格形成支撐,推動產(chǎn)業(yè)鏈價格修正。

“根據(jù)N型產(chǎn)能建設(shè)情況,預(yù)計2024年光伏行業(yè)N型產(chǎn)能也會進(jìn)入到過剩階段。”隆基綠能還表示,2024年市場供給過剩的壓力較大,如果產(chǎn)業(yè)鏈價格持續(xù)低位運行,那么財務(wù)狀況脆弱、技術(shù)不先進(jìn)的企業(yè)可能會被迫停減產(chǎn)或退出,屆時行業(yè)實際供需不斷趨于平衡,產(chǎn)業(yè)鏈價格或?qū)⒒貧w理性。

整體來看,2024年光伏行業(yè)仍將保持增長但是增速呈現(xiàn)下滑趨勢。行業(yè)機構(gòu)TrendForce集邦咨詢認(rèn)為,2024年全球光伏新增裝機量中性預(yù)期為474GW,同比增長16%,較2023年增速明顯放緩。

來源:第一財經(jīng)

評論