龍年已至,但對光伏行業(yè)來說,2024年很難,注定哀鴻遍野。

盡管2023年中國光伏新增裝機(jī)創(chuàng)下了216.88GW的新記錄,但整個產(chǎn)業(yè)從去年下半年開始充斥著濃濃的焦慮感,光伏的天空陰霾重重。

光伏組件價格開始出現(xiàn)倒掛成為了悲鳴的導(dǎo)火索。從2023年6月開始,組件企業(yè)開始掀起價格戰(zhàn),且愈演愈烈。當(dāng)年10月,有光伏企業(yè)在一次項目投標(biāo)中其雙面雙玻單晶PERC組件價格首次投出低于1元/瓦的價格。

這是一個標(biāo)志性事件,立刻在業(yè)界引發(fā)熱議。到了12月,中核匯能2023年至2024年第二次光伏組件集采開標(biāo),收到的最低報價為0.862元/瓦。更為甚者,除了一家公司標(biāo)價超過1元/瓦,其它企業(yè)報價均低于1元/瓦。

邁入2024年,N型組件價格亦難堅挺。今年1月9日,中國電建2024年度42GW光伏組件框架入圍集采開標(biāo)。從報價情況來看,N型組件最低報價為0.87元/瓦,P型組件最低報價僅0.806元/瓦。

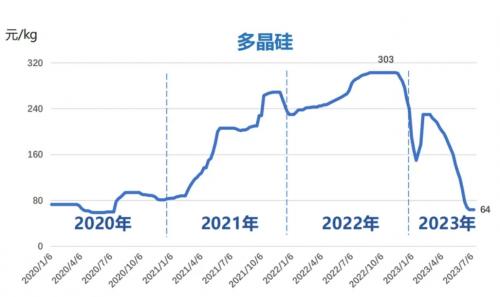

要知道,在2023年1月,組件價格還基本在1.8-1.9元/瓦,甚至高于2元/瓦。短短幾個月,光伏市場“大變天”。

在很多業(yè)內(nèi)人士看來,當(dāng)前組件價格已經(jīng)出現(xiàn)了倒掛。在這樣的價格下,光伏組件企業(yè)開工即虧損的情況將會是普遍現(xiàn)象。

這讓筆者想起了成品油市場屢屢出現(xiàn)的“批零倒掛”現(xiàn)象。所謂“批零倒掛”,指的是汽柴油的市場零售價要低于批發(fā)價。受原油價格飆漲,煉油資源緊張等因素影響,加油站,尤其是民營油企從煉廠的進(jìn)貨價,要高于出貨價,不得不“虧本賣”。

不過,由于成品油事關(guān)民生,上游煉廠基本上掌握在以“三桶油”為主的央國企手中,因而“批零倒掛”現(xiàn)象往往并不會維續(xù)很長時間。

但光伏行業(yè)并沒有這樣的“特殊待遇”。對電力央企來說,組件價格越低,收益率反而越高。2023年新增裝機(jī)量同比大漲,與下半年組件價格暴跌有很大關(guān)系。

更大危機(jī)在于,進(jìn)入龍年,低價銷售的情況并不會短期內(nèi)轉(zhuǎn)變,頭部組件企業(yè)為保住自己的龍頭地位將會繼續(xù)低價銷售,而二三線組件企業(yè)也將不得不以更低的價格維持生計。

事實(shí)上,光伏組件企業(yè)的開工率已經(jīng)大幅下降。有業(yè)內(nèi)人士稱,2024年1月國內(nèi)組件排產(chǎn)約41GW左右,相比12月48GW左右的產(chǎn)量下滑約15%左右,整體開工率由56%下降至50%,部分三、四線組件企業(yè)開工率則要更低。

有分析機(jī)構(gòu)甚至預(yù)測,將會有三家中型制造商將因無法在當(dāng)前環(huán)境下競爭而破產(chǎn),而大部分多晶硅、硅片、電池片和組件制造商都將難以維持盈利能力。

事實(shí)上,從2023年第四季度開始,光伏企業(yè)的業(yè)績就已經(jīng)出現(xiàn)了“翻臉”的情況。即便是業(yè)績最為突出的晶科能源也無法擺脫去年第四季度業(yè)績同比大幅下跌的大趨勢。

根據(jù)該公司業(yè)績預(yù)告,預(yù)計2023年實(shí)現(xiàn)歸屬于母公司所有者的凈利潤為72.5億元到79.5億元,同比增加146.92%到170.76%;預(yù)計第四季度扣非歸母凈利潤亦環(huán)比下滑了52%-80%。

光伏行業(yè)目前陷入的危機(jī),根源還是在無序競爭導(dǎo)致的產(chǎn)能過剩。

目前,中國生產(chǎn)的光伏組件占全球市場份額的70%,硅片產(chǎn)量更是占到全球的98%左右。到2023年底,光伏設(shè)備各環(huán)節(jié)產(chǎn)能預(yù)計達(dá)到1000GW。

據(jù)中國光伏行業(yè)協(xié)會預(yù)計,2023年全球光伏新增裝機(jī)約為345-390GW,即使全球的光伏產(chǎn)品都由中國生產(chǎn),產(chǎn)能利用率也不足40%,過剩情況開始顯現(xiàn)。

天合光能董事長兼CEO高紀(jì)凡在2023光伏行業(yè)年度大會上曾表示,中國光伏產(chǎn)業(yè)在加速邁向高質(zhì)量發(fā)展的過程中,也存在一些深層次問題,如各自為戰(zhàn),無序投資,導(dǎo)致行業(yè)忽冷忽熱和冷熱交替。

“很多主營業(yè)務(wù)不是新能源的企業(yè)跨界涌入光伏行業(yè),導(dǎo)致產(chǎn)能加速過剩。這些企業(yè)由于在技術(shù)、人才和管理等方面能力不足,導(dǎo)致經(jīng)營問題很大。”高紀(jì)凡表示,“有些企業(yè)投產(chǎn)之日就是停產(chǎn)之時,現(xiàn)在是進(jìn)退兩難”。

硅片、電池片和組件的庫存都在前期高速積累,近期需求擴(kuò)張不及預(yù)期之后,供需矛盾突出,導(dǎo)致價格快速下跌甚至跌破成本。

需求方面,2024年國內(nèi)裝機(jī)增速將明顯放緩。1月30日,中國電力企業(yè)聯(lián)合會發(fā)布《2023-2024年度全國電力供需形勢分析預(yù)測報告》,預(yù)測2024年全年全社會用電量9.8萬億千瓦時,比2023年增長6%左右。預(yù)計2024年新投產(chǎn)發(fā)電裝機(jī)規(guī)模將再超3億千瓦,新能源發(fā)電累計裝機(jī)規(guī)模將首次超過煤電裝機(jī)規(guī)模。

《報告》還預(yù)測,2024年累計并網(wǎng)風(fēng)電裝機(jī)將達(dá)到5.3億千瓦、并網(wǎng)太陽能發(fā)電7.8億千瓦。截至2023年,我國累計并網(wǎng)風(fēng)電裝機(jī)數(shù)據(jù)為4.41億千瓦,并網(wǎng)太陽能發(fā)電裝機(jī)6.09億千瓦。以此推算,2024年我國風(fēng)電新增裝機(jī)預(yù)計約89GW,光伏新增裝機(jī)預(yù)計約171GW。

行業(yè)機(jī)構(gòu)TrendForce集邦咨詢預(yù)計,2024年全球光伏新增裝機(jī)量中性預(yù)期為474GW,同比增長16%,較2023年增速明顯放緩。

而行業(yè)龍頭隆基綠能在接受機(jī)構(gòu)調(diào)研時表示,光伏組件價格年內(nèi)降幅約48%,極大地刺激了終端需求的釋放。2024年在光伏產(chǎn)品已經(jīng)非常便宜的情況下,預(yù)計全球光伏裝機(jī)有望同比增加約20%。

長遠(yuǎn)來看,光伏行業(yè)前景依舊,但就2024年來說,其中一個關(guān)鍵字或許就是“熬”。

寒冬已至,該如何破局?

來源:能源嚴(yán)究院

評論