根據(jù)國際能源署(IEA)報(bào)告,以中國為首的光伏制造產(chǎn)能到2024年預(yù)計(jì)將增加一倍以上,但也會出現(xiàn)供過于求。

IEA稱,明年全球太陽能光伏制造產(chǎn)能將增長近一倍,達(dá)到近1 TW。這一擴(kuò)張將足以滿足該機(jī)構(gòu)2050年的年度凈零碳要求,該機(jī)構(gòu)預(yù)測2030年光伏部署量將達(dá)到近650 GW,2024年達(dá)到近310 GW。然而該行業(yè)正努力應(yīng)對供過于求挑戰(zhàn)。

2022年,全球光伏制造產(chǎn)能增加超過70%,達(dá)到近450 GW,其中中國占整個(gè)供應(yīng)鏈新增產(chǎn)能的95%以上。2023年和2024年,全球光伏制造產(chǎn)能預(yù)計(jì)將翻倍,中國再次占到增幅的90%以上。

中國制造商正投資擴(kuò)大東南亞的晶圓、電池和組件制造。此外,受去年新出臺的產(chǎn)業(yè)政策影響,印度和美國預(yù)計(jì)也將部署制造工廠。

印度的生產(chǎn)掛鉤激勵(lì)(PLI)計(jì)劃和美國的《降低通貨膨脹法》(IRA)已導(dǎo)致新太陽能制造項(xiàng)目激增,2022年11月至2023年5月期間共宣布超過120%的此類項(xiàng)目,有望在這兩國形成產(chǎn)能超過20 GW的國家供應(yīng)鏈。

歐洲自2022年8月以來的新制造產(chǎn)能僅占宣布項(xiàng)目的14%。歐盟綠色協(xié)議工業(yè)計(jì)劃和《凈零工業(yè)法案》的目標(biāo)是,到2030年時(shí)歐洲能自生其光伏目標(biāo)的40%,但尚未包括具體的激勵(lì)措施。工業(yè)能源的高價(jià)格也增加了歐盟國家制造太陽能光伏設(shè)備的成本。

IEA說:“如果沒有制造政策或國產(chǎn)含量溢價(jià),歐盟太陽能光伏制造的競爭力遜于印度或美國。”

在歐洲,專門用于新電池的制造產(chǎn)能不到1%,而硅錠和硅片占9%,多晶硅只有6%。綜合制造設(shè)施生產(chǎn)三種或更多組件,但其宣布的產(chǎn)能中近80%不包括專門的多晶硅生產(chǎn),此外,新建的組件組裝廠產(chǎn)能接近30 GW,與其他組件的已宣布產(chǎn)能不一致,特別是電池和多晶硅,因此,這些新工廠仍需要從中國進(jìn)口電池和其他組件。

印度、美國和歐洲宣布的新太陽能光伏制造廠的總產(chǎn)能包括多晶硅30 GW和組件組裝100 GW。

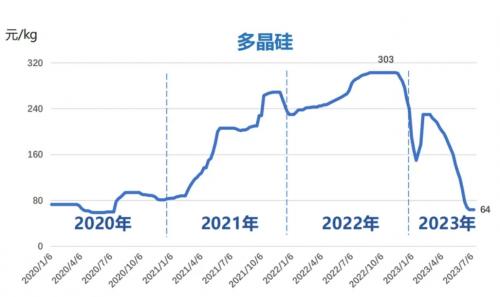

來源:pvmagC

評論