市場火爆不能掩蓋一切問題,儲能到了必須思考下一步如何走的關鍵時期。

在李安導演的電影《比利?林恩的中場戰(zhàn)事》中,伊拉克戰(zhàn)場上的英雄士兵比利?林恩受邀在橄欖球公開賽的中場表演中登場。經(jīng)歷了華彩斑斕的表演、毫不吝嗇的贊譽之后,比利?林恩卻在榮譽和夸耀中陷入了迷茫和困惑。如何在紛繁復雜的局面下尋找到正確的方向,是屬于他的“中場戰(zhàn)事”。

現(xiàn)在,中國的儲能產(chǎn)業(yè)也迎來了屬于自己的“中場戰(zhàn)事”。

2022年,在新能源版圖中,儲能行業(yè)異軍突起。僅僅1年的時間,數(shù)萬家企業(yè)競相入局,儲能已然成為了時下繼光伏、電動車之后備受資本追捧的新賽道。

據(jù)不完全統(tǒng)計,過去1年里,儲能行業(yè)融資超過100起,億元級別的融資案例屢屢出現(xiàn),甚至不乏萬眾矚目的獨角獸企業(yè)。

上市公司更是一窩蜂地開始扎入儲能賽道。能源、非能源企業(yè)紛紛開始布局儲能業(yè)務。投資者平臺上詢問董秘“公司是否在儲能領域有所布局”,已經(jīng)成為一時的風尚。

擁擠不堪的儲能賽道在2022、2023年爆發(fā),不是偶然。

2020年是中國的碳中和元年。在公布了“雙碳”目標之后,中國本就領先于全世界的新能源發(fā)展速度又上了一個新臺階。然而在新能源發(fā)電裝機急速膨脹的同時,電力系統(tǒng)也開始難以承受風電、光伏等新能源發(fā)電波動性、隨機性帶來的潛在風險。電力系統(tǒng)急缺低碳環(huán)保的調(diào)節(jié)性電源。

在當前的技術經(jīng)濟性條件下,儲能的大規(guī)模發(fā)展成為保障電力系統(tǒng)穩(wěn)定、建設新型電力系統(tǒng)的重要支撐。這也成為儲能產(chǎn)業(yè)爆發(fā)的直接誘因。

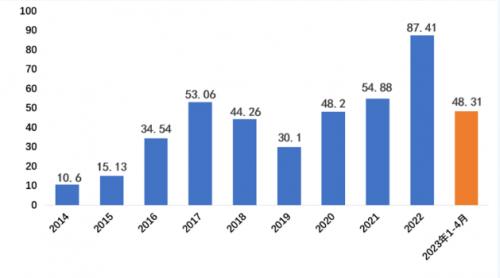

根據(jù)中關村儲能產(chǎn)業(yè)技術聯(lián)盟(以下簡稱CNESA)發(fā)布的《儲能產(chǎn)業(yè)研究白皮書2023》,2022年,中國新型儲能新增7.3GW/15.9GWh,同比增長200%,已經(jīng)反超美國成為世界儲能產(chǎn)業(yè)的中堅力量。

目前我國規(guī)劃、在建的新型儲能項目已近100GW,大大超出了國務院印發(fā)的《2030年前碳達峰行動方案》提出的2025年30GW新型儲能裝機規(guī)模預期。與此同時,2022年我國成立了38294家儲能相關企業(yè),是2020年新成立儲能企業(yè)數(shù)量的10倍,2021年的近6倍。

盡管在雙碳大潮下,儲能的經(jīng)濟技術特性為其贏得了先發(fā)優(yōu)勢。但不可否認的是,儲能行業(yè)迅速升溫的背后離不開國家和地方一系列政策的助推。截至目前,已有二十余個省份發(fā)布了新能源配置儲能的相關政策。

根據(jù)CNESA DataLink全球儲能數(shù)據(jù)庫的追蹤,2022年,國家及地方出臺新型儲能相關政策600余項,相較于2021年,政策發(fā)布數(shù)量實現(xiàn)成倍增長。

在儲能產(chǎn)業(yè)空前火爆、繁榮的另一面,是群雄逐鹿格局的逐漸成型、競爭的白熱化,甚至是生與死的較量。

海辰儲能創(chuàng)始人、總經(jīng)理王鵬程表示:“當前的儲能市場很熱鬧,但也面臨著技術快速迭代、淘汰加速的風險。未來三年是儲能企業(yè)排位賽的關鍵節(jié)點。只有在這個時期抓住機會占據(jù)行業(yè)頭部位置,才能取得未來發(fā)展的絕對優(yōu)勢。”

作為近期的儲能明星獨角獸,海辰儲能的公開喊話無疑是對行業(yè)潛在風險的“紅色警報”。在中國新能源發(fā)展并不算長的歷史中,繁榮、擴張、無序、淘汰、整合、重組、再次繁榮、擴張……的周期性規(guī)律總是在不斷地上演著。

考慮到當前儲能市場的火爆很大程度上依賴著政策的支持。我們有充分的理由相信,儲能行業(yè)淘汰的“三年之約”并非空穴來風。

辯證唯物主義的根本規(guī)律就是對立統(tǒng)一。市場繁榮背后潛藏著風險,就一定蘊藏機遇。各類資本涌入儲能行業(yè)必然帶來新技術的突破和新商業(yè)模式的探索。這直擊儲能行業(yè)最核心痛點:盈利模式的缺失。

產(chǎn)業(yè)發(fā)展的新背景讓新資本支持下的新玩家?guī)е录夹g全面入局。它們能夠給儲能行業(yè)帶來最為迫切的新模式么?

新背景

在“雙碳”目標提出之前,中國儲能行業(yè)已經(jīng)迎來了一波小陽春。

2017年,青海省最先出臺了新能源項目配套儲能的相關政策。《青海省2017年度風電開發(fā)建設方案》中明確提出其當年規(guī)劃的330萬千瓦風電項目,要按照建設規(guī)模的10%配套建設儲電裝置。

到了2019年,隨著電網(wǎng)側儲能的沉寂(電儲能設施未被納入輸配電價),安徽、新疆等省區(qū)也開始出臺相關政策要求可再生能源項目中必須配套一定比例的儲能系統(tǒng)。進入2020年,出臺可再生能源配套儲能系統(tǒng)政策的省區(qū)多達十幾個。

2020年是一個關鍵年份。在越來越多的省份出臺新能源配儲能政策的同時,這一年也是陸上風電、光伏在全面平價之前的最后一個“補貼之年”。搶裝新能源的熱潮疊加配儲政策,讓電源側儲能快速發(fā)展。

誰也沒有預料到,原本只是搭“新能源搶裝”順風車的行為,只是儲能市場未來繁榮的第一槍。

2020年9月22日,習近平總書記在第七十五屆聯(lián)合國大會一般性辯論上“2030年碳排放達峰、2060年實現(xiàn)碳中和”的承諾,讓中國的可再生能源行業(yè)為之一振。中國的能源行業(yè)開始進入“碳中和熱潮期”。在之后不久的氣候雄心峰會上,中國國家自主貢獻新舉措中,“2030年風電、太陽能發(fā)電總裝機容量將達到12億千瓦以上”將這股熱潮推向了高潮。

2022年,全國可再生能源總裝機量已突破12.13億千瓦,首次超越火電裝機,占到發(fā)電總裝機的47.3%??稍偕茉窗l(fā)電量達到2.7萬億千瓦時,占全社會用電量的31.6%。其中,全國風電、光伏發(fā)電新增裝機達到1.25億千瓦。到今年3月份,光伏累計裝機容量再度刷新紀錄,光伏首次超過水電,成為我國第二大發(fā)電技術。

新能源的大規(guī)模開發(fā),貢獻了可觀的發(fā)電量,也帶來了新的挑戰(zhàn)。光伏、風電因其間歇性、波動性、不可預測性的先天缺陷,對電力系統(tǒng)安全穩(wěn)定運行的挑戰(zhàn)越來越大。

2021年9月全國大范圍的電力短缺和2022年夏季極端天氣引發(fā)的局部地區(qū)電力短缺,一再地為電網(wǎng)的安全穩(wěn)定運營敲響警鐘。新形勢下的一系列復雜挑戰(zhàn),對電力保供提出了更高的要求。

在建設新型電力系統(tǒng)的過程中,需要充足的可調(diào)節(jié)性電源作為支撐。盡管近年來,煤炭保供穩(wěn)價政策密集發(fā)布,火電靈活性改造如火如荼,一定程度上緩解了平衡電力供需的壓力。但考慮到碳中和這樣的遠期目標,火電裝機、發(fā)電量勢必會最終走向下曲線。儲能必須在新型電力系統(tǒng)中扮演更加重要的絕色。

這一趨勢也反應在了我國有關碳中和的一系列政策中。2021年,國家支持儲能發(fā)展的政策如雨后春筍,儲能真正迎來了持續(xù)發(fā)展的元年。國家發(fā)改委、國家能源局發(fā)布的《關于加快推動新型儲能發(fā)展的指導意見》,國務院印發(fā)的《2030年前碳達峰行動方案》,都強調(diào)了優(yōu)化新型基礎設施用能結構和大力發(fā)展儲能的重要性。2022年3月21日,國家發(fā)改委、國家能源局印發(fā)《“十四五”新型儲能發(fā)展實施方案》,其中明確提出,到2025年新型儲能由商業(yè)化初期步入規(guī)模化發(fā)展階段、具備大規(guī)模商業(yè)化應用條件;到2030年,新型儲能全面市場化發(fā)展。

可以說“雙碳”目標在點燃了新能源產(chǎn)業(yè)激烈擴張情緒的同時,也讓儲能行業(yè)呈現(xiàn)出一路上揚的蓬勃態(tài)勢。電力系統(tǒng)的迫切需求+政策扶持,儲能產(chǎn)業(yè)迎來了強勁的“東風”。

作為新能源的核心支撐,可再生能源裝機增長越快越多,儲能的需求越大。伴隨著新能源行業(yè)的高速發(fā)展,儲能行業(yè)在過去兩年間進入發(fā)展的快車道,“新能源+儲能”項目快速在全國范圍內(nèi)鋪開。

根據(jù)CNESA DataLink全球儲能數(shù)據(jù)庫的不完全統(tǒng)計,截至2022年底,中國已投運電力儲能項目累計裝機規(guī)模59.8GW,占全球市場總規(guī)模的25%,年增長率38%。新型儲能裝機占比迅猛攀升,累計裝機規(guī)模首次突破10GW,達到13.1GW/27.9GWh,功率規(guī)模年增長率達128%,能量規(guī)模年增長率達132%。

產(chǎn)業(yè)規(guī)模的急劇擴張,引來各路資本爭相入局,儲能行業(yè)頻現(xiàn)融資潮。據(jù)統(tǒng)計,2022年儲能領域IPO數(shù)量多達124起,另有114家相關企業(yè)合計融資超過900億元。鈉離子電池、液流儲能等小眾儲能技術也成為投資的熱點領域。產(chǎn)業(yè)鏈上各主要環(huán)節(jié)均保持強勁的發(fā)展勢頭,儲能賽道不斷有新玩家涌入,一時頗顯擁擠。

資本自私、逐利、貪婪……這些形容資本的詞語都算不上褒義。但資本的涌入也說明這個行業(yè)代表著趨勢、未來和潛力。

大量涌入儲能賽道的資本給行業(yè)帶來了數(shù)不清的玩家。這些新玩家們帶著期許和各自的特點,要在這片紅海中拼殺出屬于自己的一片天地。

來源:能源雜志

評論